人到中年,压力剧增,

一线城市的中产家庭更甚。

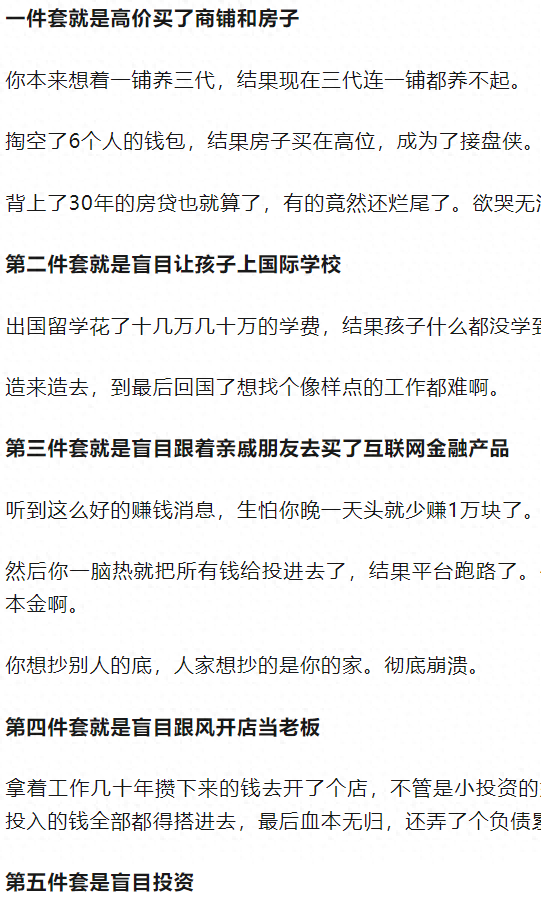

看起来表面光鲜,但上有老下有小,加上风险三件套、返贫四件套、破产五件套。

一旦失业,财务危机能瞬间把一个家庭压垮;

一场危机,随时都可以把中产打回原形。

像是最近啊,那些这几年被割痛的中产们总来问,说能不能帮忙规划家庭整体的保险配置方案,

想解决一下医疗和养老风险敞口的问题。

我正好借个老用户跟大家聊聊,有关中产家庭配置的一些思路。

我这个客户呢,本身是在上海工作生活,夫妻两人今年也就40岁左右,

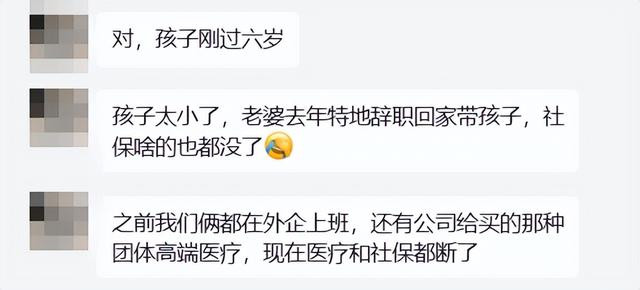

有个可爱的女儿,今年6岁多一点。

之前夫妻俩都是名校出身,毕业后进了同一家外企公司,福利待遇还可以。

疫情过后,丈夫出来创业了,收入也还不错,

于是妻子去年开始就辞职在家了,

一来孩子太小需要照顾,二来丈夫工作也忙,辞职也能更好的照顾家庭。

又是中产创业,又是全职太太,还得在一线城市养孩子,

我跟他说,你这个情况还真是挺old school的,

属于典型规划不好,就容易出问题的情况。

至于配什么保险看的是风险缺口,我们要先解决风险缺口的问题。

1、医疗保障

第一个风险缺口是医疗。

打眼一看,因病返贫的情况比比皆是。

像他们家里,之前两个人都在外企,有团体的高端医疗,

客户也说去私立医院体验感还挺不错的,

但现在一个人出来创业,另一个人辞职在家,那医疗这方面的保障是急需补充的。

如果觉得私立医院体验感更好,现在夫妻俩也挺健康,买个不带门诊的高端医疗就够用,

给小孩子的话,可以多加个门诊责任,价格会稍微贵一点。

但要是不强求,其实退而求其次买中端医疗险也行,

去公立医院的特需部或者国际部都挺好,全家加起来也就几千块钱,很划算。

当然了,也存在对这些都没有强需求的人,

如果觉得高端/中端医疗都没什么必要,起码买个百万医疗也不错。

2、人生大事的保障

很多人没有意识到,像是房贷、孩子、父母这些人生大事,都会带来巨大的风险敞口。

比如该赚的钱没赚到,死亡或者投资亏钱,都会导致家庭整个垮掉;

而这些都需要寿险去解决。

寿险分成两种,一种保的是“生”的责任,另一种保的是“死”的责任。

首先是“死”的责任。

如果家庭支柱不幸遭遇意外,或者生病倒下,

那么房贷压力,孩子教育,老人赡养全都是压垮家庭的稻草。

这位客户之前手里是有房子的,但几年前家里多了个小孩子,想给孩子换更好的环境,

于是就换了一套更大的房子,目前还有大几百万的贷款。

我跟他说,你家里的情况很明显,

现在相当于只有你这个顶梁柱在赚钱,

不管是孩子教育、房贷、生活开支,乃至赡养父母,压力只有你一个人来顶,

说不好听的,万一你出了问题,该怎么办?

客户一下子惊醒了。

所以建议在考虑养老之前,先把寿险给自己买好,定寿就行。

起码要能覆盖到房贷、父母未来这几十年的赡养费用、小孩教育等等,

大几百万的额度总是要有的,甚至上千万预备着,也不嫌多,这方面能补充就早点补充。

当然每个家庭的具体情况是不一样的,大家也可以自己在家算算,

每个月赚到的钱固定都流向了哪里,从两方面负债去推算合适自己的保额。

其次是“生”的责任。

在上海,教育支出、生活成本非常高,

客户说孩子目前才刚上小学,教育带来的资金压力就已经挺大了。

我说那肯定啊,一线城市养孩子又是卷学区,又是卷技能,成本蹭蹭蹭就上去了。

如果你们夫妻俩感觉教育有压力,可以考虑加一份分红型的增额放在孩子身上,长线发展是最合适的。

不仅能解决孩子的教育问题,未来甚至结婚、工作,也都不用愁了。

因为增额本身就是需要长期增殖的一类产品,孩子现在还小就更适合买,

如果孩子不争气,

那这笔钱就专款专用,未来能把孩子送出国留学,多少也可以铺点路;

如果孩子争气,那这笔钱就能省下来,

给夫妻俩补充养老,或者未来给孩子当婚嫁基金、创业基金,乃至给孙辈提供帮助都可以。

3、养老保障

最后,才说到养老问题。

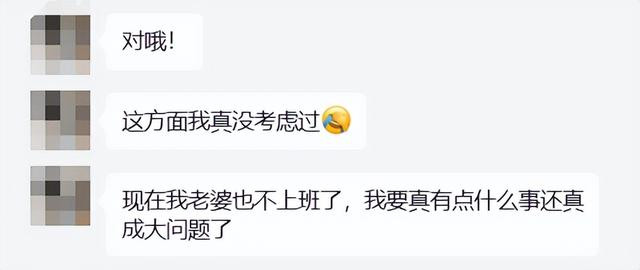

因为客户的太太辞职在家之后没有收入来源,没几个月安全感就降到警戒线以下了。

客户这次买养老金,主要也是想补偿太太不工作以后未来养老方面的缺口。

我跟他讲,这个都好解决的。

你太太是辞职后就没有社保了的,但你自己现在是什么情况呢?

他挺不好意思的,跟我讲这公司刚开没多久,社保都是按最低交的。

我说其实你这种情况,未来肯定没法只靠社保,养老肯定这方面也是得补充的;

但现在正值壮年,还在哐哐赚钱呢,养老方面的紧迫性倒是没妻子强。

如果你赚钱的目的,就是想让自己老了以后,能生活得更惬意,

那其实现在就可以考虑拿出一部分资金,和妻子的计划一起,直接放进养老规划里了。

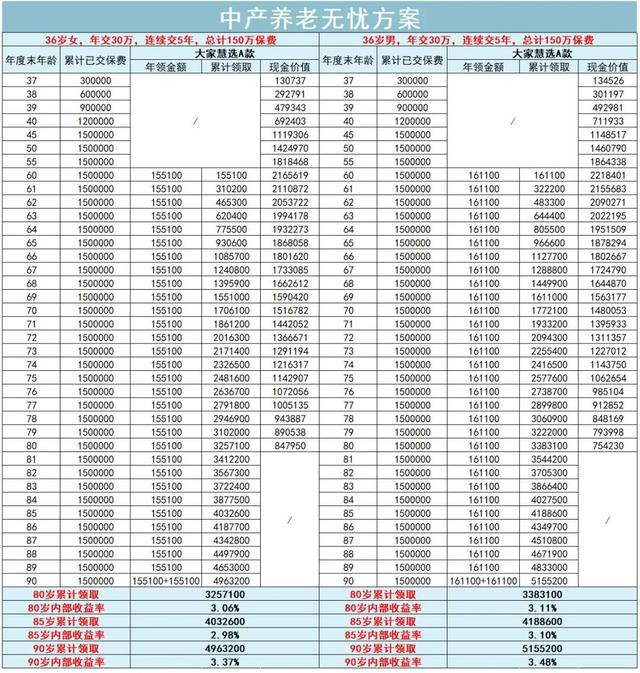

给他们配置的方案里,每年夫妻一共能领31.6万,相当于退休后夫妻两口也能领接近2W6。

等到80岁,两个人的账户里还分别有84万、75万的现金价值可以提取;

20年下来累计领取高达665万,已经完全把当初投入的金额翻倍了。

如果长寿,夫妻俩的养老金还能一直领到死,每年十几万下来,

领到85岁能拿820万,领到90岁甚至能拿到1000万出头,简直能薅秃保险公司。

养老金这东西,本身就是为了提升安全感,让自己能生活得安安心心。

未来自己想过什么样的生活,就得提前做什么样的准备,养老年金作补充是最合适的。

多一点,以后每年能拿十几万,

少一点,以后每年也能拿个八九万,足够过好养老生活了。

甚至多考虑一点,需要把父母接到身边生活,那直接选择能对接养老社区的产品,

不仅自己能住,家人也能住,

现在买了可以让父母优先住进去,离得近,有问题也能及时赶到;

未来这养老社区还能继续给自己用,直接解决两代人的养老。

最后在养老金这里,客户是选择了大家慧选,

这产品分别能应对他和妻子不同的情况去做方案,同时还能对接养老社区,

他觉得很好,就算养老社区不用,但有这么一项权益总是更占优势的。

我说你还真的挺有眼光,

大家慧选这产品不客气的说,各方面表现几乎都是目前市场的天花板。

这产品分ABC三款,

A款适合想兼顾收益和风险的人,B款适合想每年多拿点养老金的人,C款更适合给临退休的父母买;

一款产品就解决大部分人的养老需求,适用范围特别大。

只可惜产品明天(3月20日)就要下了!

这里也提醒大家一下,大家慧选确实没多少时间了,

如果有了解或者入手意向,务必留足时间,尽早咨询!

到这里,也就跟大家讲完了一个一线中产家庭大致的配置思路,

根据优先级,先是高端医疗,其次是定寿和两类储蓄险,分别去解决不同的家庭风险缺口。

虽然目前规划上还是有缺失,但保险本身就是一个慢慢补充的过程,

没有人能一次性把保险买齐,风险一个一个、慢慢解决就可以。

如果大家需要任何帮助或者测算,欢迎随时沟通咨询。